欧州環境機構(EEA)による「EU域内排出量取引制度の動向と予測2016年版(Trends and projections in the EU ETS in 2016)」が公表されましたが、その中で特に航空部門に係わる部分をご参考までに一部紹介します。(EEA Report No. 24/2016, Trends and projections in the EU ETS in 2016ダウンロードサイト:

http://www.eea.europa.eu/publications/trends-and-projections-EU-ETS-2016 )

この報告書について

欧州環境機構(EEA)による2016年版報告書では、欧州委員会(すなわち検証済み排出量や事業者による2015年までのEU ETSの順守状況に関する2016年5月のデータ)や、加盟国(EU監視機構規則(MMR)(EU, 2013c)の下で報告された2030年までのEU ETS排出物の動向予測)から入手した最新データと情報を元に欧州連合域内排出量取引制度における過去、現在、将来の排出物の動向分析を示す。この報告書はまた、市場における排出枠の供給と需要のバランスも分析する。報告書の付録ではEU ETSの機能、範囲、上限を広範にわたり解説する資料を掲載した。

最近の動向(排出量の動向)

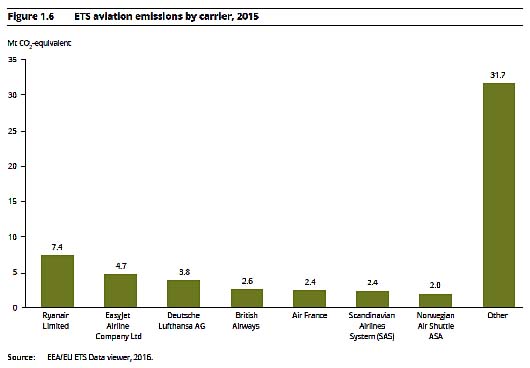

2015年にEU ETSの対象となる航空部門の排出量は57 Mt CO2-eq..で前年より4%増加している。2013年から2016年までは、欧州経済地域(EEA)内の運航便のみがEU ETSの対象となる。これらの排出量の44%を大規模航空機運航業者7社が排出している(図1.6)。2015年の航空部門でライアンエアーとイージージェットの排出量が最も多く、それぞれ航空部門の排出量全体の13%と8%を占めている。ルフトハンザは全体の7%を占め、英国航空、エールフランス、スカンジナビア・エアラインシステム(SAS)、ノルウェー・エアシャトルがそれに続く(すべて4%の割合)。

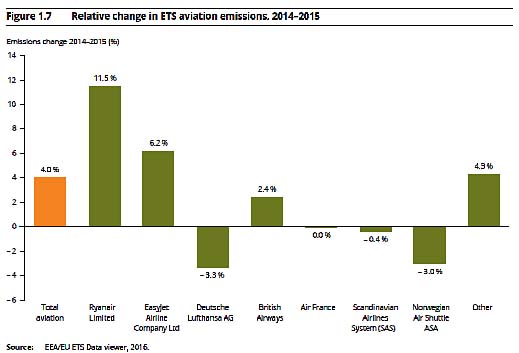

2015年のライアンエアーとイージージェットの検証済み排出量は2014年と比べるとそれぞれ11%と6%の増加となっている(図1.7)。これはどちらも旅客数の増大が主な理由である(ライアンエアーは11%増えて9,060万人(ライアンエアーの2015年データ)、イージージェットは6%増えて6,860万人(イージージェットの2015年データ))。過去の調査によれば、引き続き旧型の機材を運用している既存の航空会社よりも両エアラインは燃料効率に関しては優れている傾向がある(クランフィールド大学の2008年データ)。

実際に、既存の航空会社数社は短距離便運航における損失を埋めるために独自に格安航空会社を子会社として設立している。これは2015年に子会社のジャーマンウィングにフライトを移譲したルフトハンザ・ドイツ航空の検証済み排出量が3%減少していることを一部説明づけるかもしれない(ルフトハンザニュース、2015年)。興味深いことにノルウェー・エアシャトルは2014年に2,400万人だった旅客数が2015年には2,580万人に増えていながら排出量が3%減少している(ノルウェー・エアシャトルASA、2015年)。このエアラインは最近、国際クリーン交通協議会によって大西洋横断路線では最も燃料効率の高いエアラインとして名前が挙げられ(2015年)、2016年1月時点で運航機材の平均運用年数が3.6年となり、新型機材の導入が最近の排出物削減に効果を上げているとされた。

最近の動向(排出枠の供給と需要)

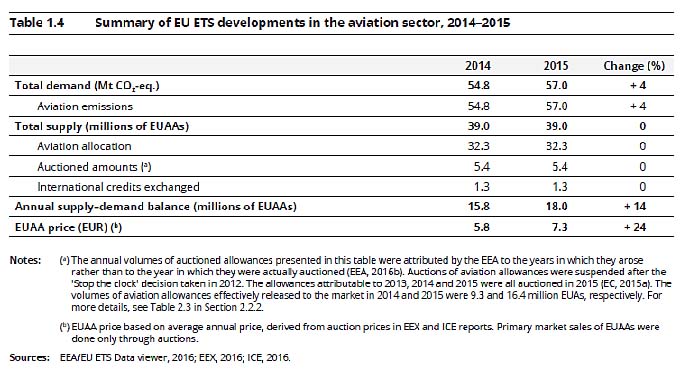

2015年は前年と比べてEU ETSの対象となる航空排出物が4%増加した。同時に欧州連合航空排出枠(EUAAs)と国際クレジットの推定使用量は変化無しだった。その結果、2015年の排出枠に対する正味需要は1,800万に増え、航空部門は排出枠の上限内に納めるためEUAsを固定排出源部門から購入する必要があった(表1.4)。

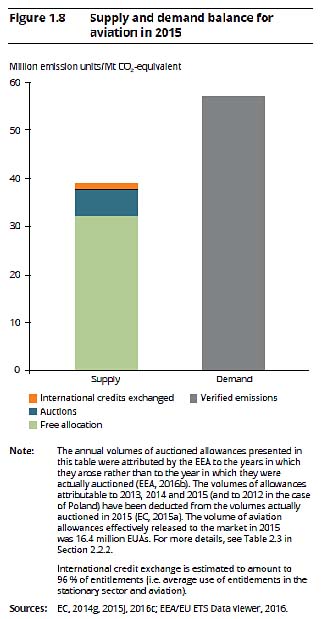

2015年は航空機運航業者には3,200万EUAAsの無料排出枠の割り当てがあり、さらに540万EUAAsが競売で取引された。これらの排出枠は航空排出量全体の66%を埋め合わせた(57 Mt CO2-eq.)。収めるべき排出枠との差は炭素市場で購入されねばならなかった(図1.8)。航空機運航業者は法定の義務を果たすために、固定排出源部門の排出枠(EUAs)を使用することができる(しかし、逆に固定施設は排出枠順守のためにEUAAsを使うことはできない)。さらに、航空機運航業者はEUAAsを(限られた数量の)国際クレジットと交換して放棄することが認められている。

表1.4 航空部門のEU ETSの展開の概要、2014-2015年

図1.6 ETSの対象となった航空排出物:エアライン別、2015年

図1.7 ETSの対象となった航空排出物:相対的変化、2014-2015年

図1.8 2015年の航空部門の供給と需要のバランス

長期の動向

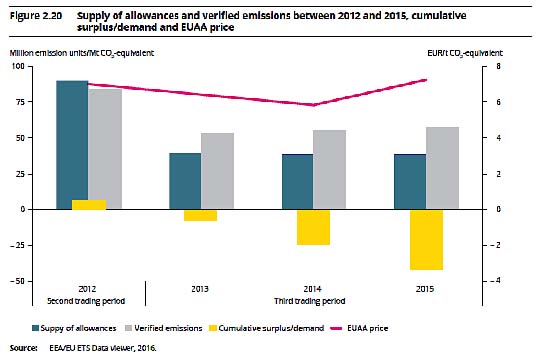

EU ETSの対象となる航空部門の活動では、排出枠の供給を上回る検証済み排出量は3期目となる取引期間における航空部門の取引量として留保される(図2.20)。この部門はこのようにして固定排出源部門の排出枠の正味の購入者となる。2013年と2012年の排出量の差はEU ETSの対象範囲の変更が理由である。しかし、航空排出物は今や緩やかに増加している。正味需要が徐々に増えるにつれ、EUA価格よりは低いままであるとはいえ、2015年にEUAA価格は上昇した。

図2.20 2012~2015年の排出枠の供給量と検証済み排出量累積超過/需要とEUAA価格

長期の動向(排出量の動向)

2013年から2016年の期間は欧州経済地域内の運航便のみがEU ETSの対象となった。3年目の取引期間に航空排出物はわずかに増えて、2013年の53.5 Mt CO2-eq.が2015年は57.0 Mt CO2-eq.となった。

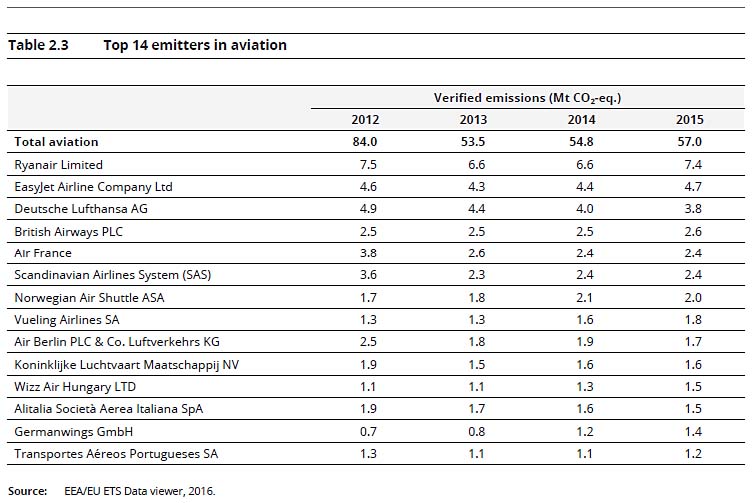

航空部門の排出量では上位14社の合計が2015年の航空部門全体の排出量の63%を占めた(表2.3)。2012年から2015年にかけて格安航空会社(すなわちライアンエアー、イージージェット、ブエリング航空)の排出量が相対的に上昇しているのは主に運航便数の増加が原因である。「最近の動向(排出量の動向)」で述べたように既存の航空会社は格安航空会社と張り合うために子会社として独自の格安航空会社を設立した。例えば、ルフトハンザの2013年から2015年までの排出物減少とそれと同量のジャーマンウィングの排出量増大がこれを部分的に説明しそうである。

表2.3 航空部門の排出量上位14社

長期の動向(排出枠の供給と需要)

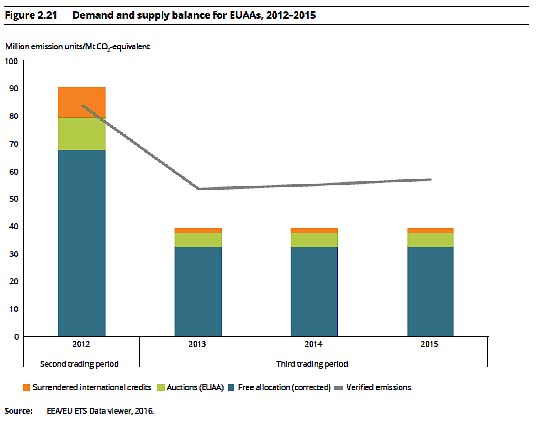

2012年に航空部門がEU ETSの対象となって以来、航空部門は航空排出物をすべてカバーするために固定排出源部門からEUAsを購入しなければならなかった。当初、航空部門の対象範囲は欧州経済地域(EEA)内の到着便及び出発便及びEEA内で運航される便のすべてだった。しかし、国際民間航空機関(ICAO)で航空のための市場に基づく国際方策について交渉を行う間を猶予期間とするため、EU ETSの要件としては欧州国家以外の国との間の到着便及び出発便は時限的に対象外となった。対象となる航空機運航業者の範囲が狭まったため、固定排出源部門からの購入量は減少した。さらに、2012年と2013~2015年の間のEUAAsの供給と需要のバランスが大幅に変化した(図2.21)。2012-2015年の航空部門の累積需要は4,200万EUAsに達した。

図2.21 EUAAsの需要と供給バランス、2012-2015年